Assurance auto : Quel prix moyen pour votre Citroën ?

- Jérémy

- 22 juil. 2020

- 3 min de lecture

Combien les Français déboursent-ils pour protéger leur Citroën ? En France, assurer sa voiture est une obligation légale et ce poste de dépense peut représenter un budget important. Lorsqu’on possède une Citroën, combien faut-il débourser pour protéger sa voiture et circuler sereinement ? Le comparateur LeLynx.fr fait le point sur les prix de l’assurance auto.

Assurer sa Citroën, combien ça coûte ?

En 2019, les Français ont payé en moyenne 632€ à l’année pour leur assurance auto, toutes voitures confondues*. Pour les conducteurs de Citroën, la facture est un peu plus élevée. Les conducteurs de Citroën paient en effet davantage : ils déboursent 730€ en moyenne pour protéger leur voiture (chiffre janvier 2019)**.

Comment expliquer ces différences de tarifs ?

En matière d’assurance auto, la marque et le modèle de la voiture font partie des critères analysés par les assureurs pour définir le prix de l’assurance. Ainsi, la dernière Citroën en date coûtera par exemple plus cher à assurer qu’un modèle sorti il y a quelques années, tout simplement parce qu’elle a plus de valeur. Mais la marque et le constructeur ne font pas tout. Le prix est aussi fixé en fonction du lieu d’habitation du conducteur, de son expérience de la conduite, de ses antécédents et éventuels sinistres passés, du niveau de couverture et des options choisies… Les différences de prix peuvent s’expliquer par de multiples motifs !

Le niveau de couverture en jeu

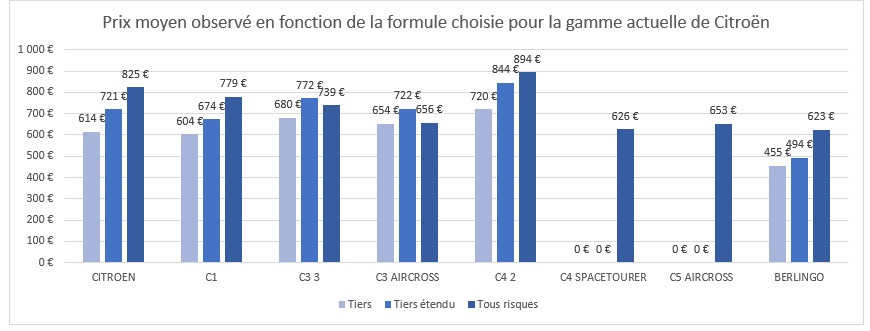

Parmi les critères qui font varier le montant des primes d’assurance auto, le degré de protection choisi a un impact fort. C’est logique : plus le contrat inclut de garanties, plus les tarifs augmentent. Et cela se vérifie pour les conducteurs de Citroën. Ils paient en moyenne :

614€/an pour une formule au tiers, c’est-à-dire la formule d’assurance auto avec le minimum de garanties.

721€/an pour une formule tiers étendu, c’est-à-dire une formule d’assurance auto avec quelques garanties supplémentaires.

825€/an pour une formule tous risques, la formule la plus protectrice***.

Zoom sur les modèles de Citroën les plus en vogue, les SUV Aircross

Pour une C3 Aircross ou une C5 Aircross, il faudra compter environ 650€ pour une formule Tous risques. Ce tarif sera très légèrement inférieur pour un modèle essence par rapport à une Aircross diesel. Qu’il s’agisse de l’achat d’une Citroën Aircross neuve ou d’occasion, nous ne constatons pas grosse variation sur le coût de l’assurance auto, ces modèles étant relativement récents.

Zoom sur les modèles de Citroën les plus populaires

Côté modèles, on constate aussi des différences de prix très marquées selon les Citroën. Actuellement (juin 2020) la Citroën la plus vendue est la C3 III. Il faut compter en moyenne 739€ par an pour assurer ce type de véhicule. Mais les prix peuvent faire le grand écart avec d’autres modèles. En bas de l’échelle, assurer une Citroën Berlingo revient par exemple en moyenne à 493€/an, un Xsara Picasso à 568€/an et une Saxo à 672€/an.

A contrario, la facture est plus élevée pour des modèles plus récents :

824€/an en moyenne pour la C3 II,

867€ pour la C4 II

942€ pour la DS3

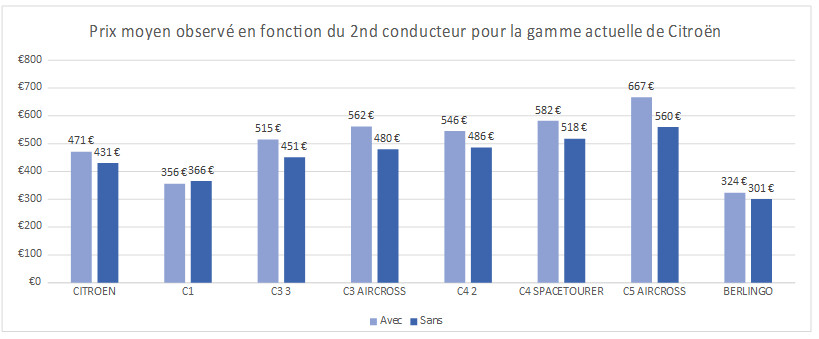

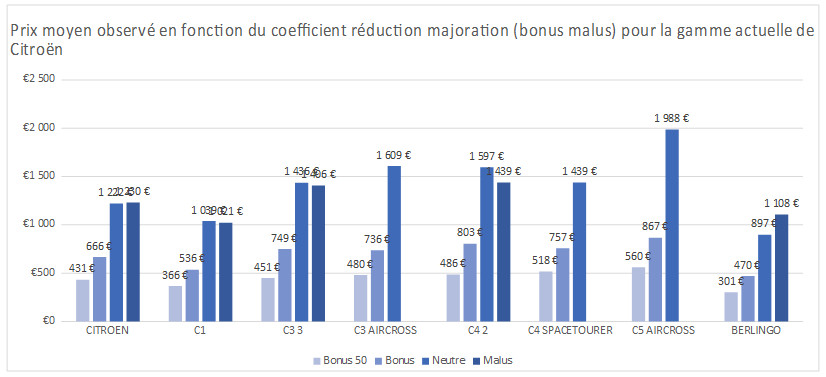

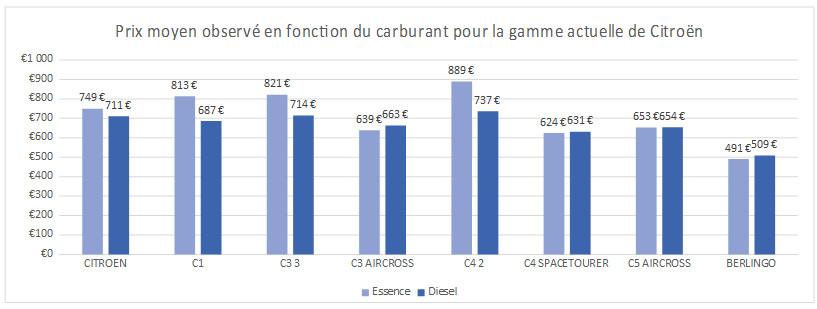

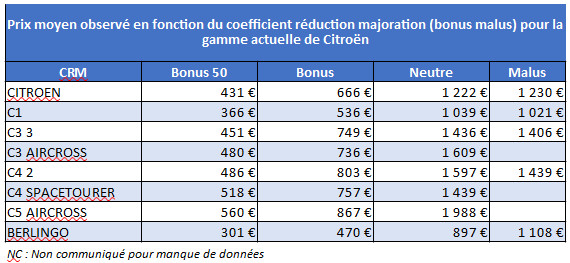

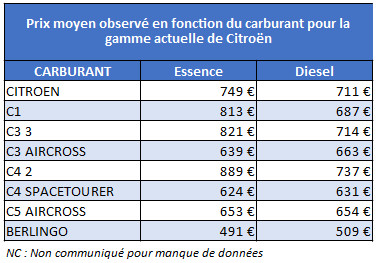

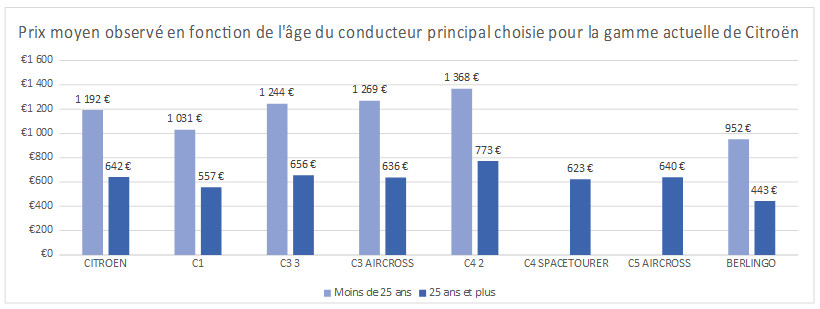

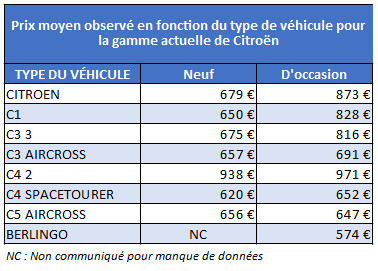

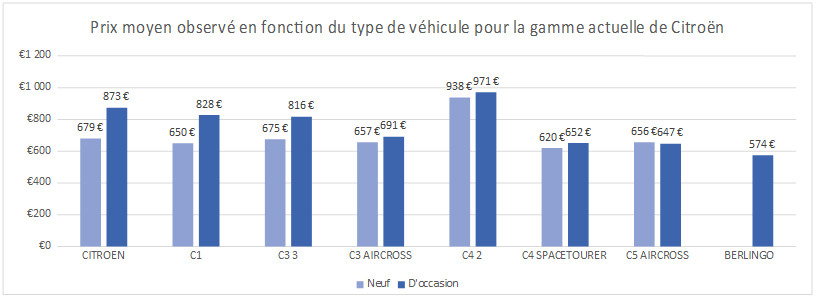

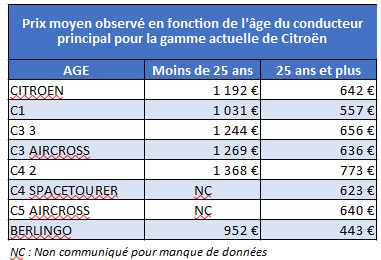

Ci-dessous, retrouvez tous les tarifs moyen pour les Citroën de la gamme actuelles selon différents critères :

Source : Prix des assurances auto Citroën constatés et disponibles sur les pages Assurance Citroën du site LeLynx.fr.

* Baromètre LeLynx.fr de l’assurance auto. Résultats obtenus sur un échantillon de 981 220 primes d’assurances auto cliquées par les utilisateurs LeLynx.fr sur la période du 01/01/2019 au 25/12/2019.

** Résultats générés à partir d'un échantillon d'au minimum 500 primes d'assurances automobile collectées au cours de comparatifs de nos internautes du 01/01/19 au 31/01/19.

***Résultats générés à partir d'un échantillon d'au minimum 500 primes d'assurances automobile collectées au cours de comparatifs de nos internautes du 01/01/19 au 31/12/19.

Je me souviens d’une enquête il y a peut-être une quinzaine d’années qui donnait un effet inverse, à l’époque il était contacté par les assureurs que les Citroën étaient moins accidentogénes que les autres marques et donc que les assurances étaient moins chères que pour les autres marques

J'avais bien aimé les remarques d'un mien assureur : "Il est plus important de bien les lire les exclusions et moins les garanties" "Vous êtes assuré, mais pas forcement garanti"

Si vous êtes courageux et avez du temps et un peu d'acide salicylique , prenez le temps de lire les Conditions Générales d'un contrat et vous serez édifié.

Tous les vocables sont en français la syntaxe est conventionnelle, mais pour la clarté et la compréhension l'évidence n'est pas de mise.

Difficile d'établir une comparaison objective d'un contrat d'assurance, tant les subtilités des risques couverts* complexifient à l'envi l'information du client.

(*) Le diable se cache dans les détails, c'est bien connu!

Pour une fois, j'ai fait établir des devis de comparaison, et ce qui au départ apparaissait plus avantageux, ne l'est finalement plus à l'arrivée.

En définitive, je reste chez mon assureur!